Zawartość

Wartość netto lub wartość netto to imię, które otrzymuje łączna wartość aktywów przedsiębiorstwa po zdyskontowaniu wszystkich jej długów (zobowiązań). Kwota ta obejmuje wszelki początkowy wkład od partnerów założycieli, który nie jest wymieniony jako zobowiązanie, a także skumulowane wyniki lub wszelkie inne zmiany, które mogą na nie wpłynąć.

Z drugiej strony, operacje zabezpieczające przepływy pieniężne lub inne podobne, które nadal mają być przypisane do debetu i kredytu, nie będą uznawane za część kapitału własnego netto. Z punktu widzenia rachunkowości jest to a msza ojcowskato ma równowagę wierzyciel i którego ogólny wzór obliczeniowy jest następujący:

- Aktywa - pasywa = kapitał własny

W związku z tym rachunki, które oznaczają wzrost wartości netto, będą uważane za zyski, podczas gdy te, które pociągają za sobą spadek, będą uważane za straty.

Tradycyjnie wartość netto składa się z następujących kontpodzielone według pochodzenia:

- Kapitał społeczny.

- Rezerwacje: zyski zatrzymane, których to dotyczy.

- Skumulowane wyniki: narzędzia pozbawione określonego wpływu.

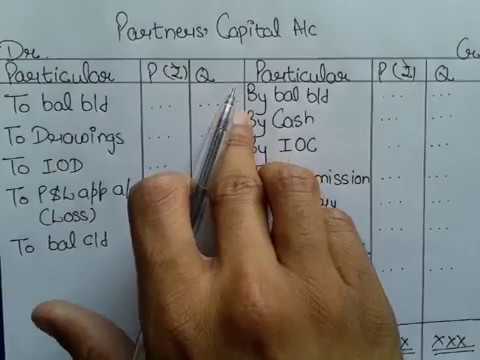

Główne rachunki kapitałowe

- Składki od właścicieli. Jest to kapitał początkowy wniesiony przez właścicieli, tzw kapitał początkowy.

- Rezerwy zysków. Kwota, która nie podlega podziałowi po zamknięciu roku obrotowego, czy to na podstawie przepisów spółki, przepisów prawa, czy woli wspólników. W zależności od ich pochodzenia i motywacji mogą być zastrzeżenia prawne (obowiązkowy), rezerwy ustawowe lub rezerwy opcjonalne.

- Nieprzydzielone wyniki. Skumulowane zyski lub straty bez specjalnej alokacji, na które można przeznaczyć podwyższenie kapitału, do dywidenda, the potrącenie jako zysk zastrzeżony (w przypadku, gdy nie ma zobowiązań prawnych, które temu uniemożliwiają) lub można go nadal przypisać. Wraz z rezerwami zysków stanowią zyski zatrzymane.

- Rezerwy kapitałowe. Składa się z premii emisyjnych, czyli premii, jaką emitent nakłada za plasowanie akcji spółki. Te rezerwy kapitałowe nie pochodzą z wyników.